par Camille Magdelaine, Laurence Bac, Thibault Roulleaux Dugage et Yohann Derbyshire

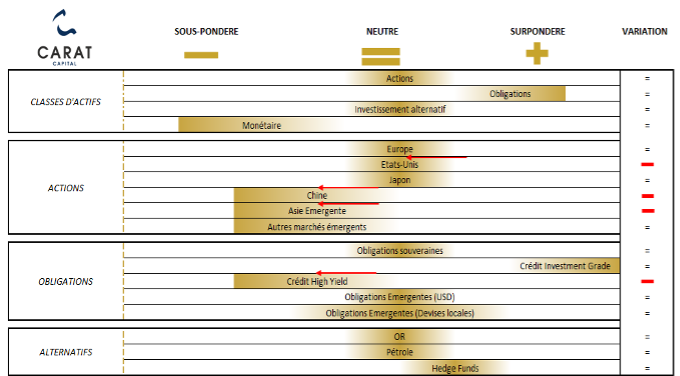

T2 2025 : Un cap à tenir dans un environnement plus volatile

Un deuxième trimestre sous le signe des tensions commerciales

Après un début d’année dynamique et contrasté, le deuxième trimestre 2025 s’ouvre sur un environnement de marché plus complexe. L’investiture de Donald Trump et les premières mesures concrètes de sa nouvelle administration ravivent les tensions commerciales, notamment avec la Chine et l’Europe. L’annonce d’un gel temporaire des droits de douane à 10 % sur l’ensemble des pays (hors Chine), suivie de menaces de hausses sectorielles, entretient l’incertitude. Cette escalade tarifaire pèse sur les perspectives de croissance mondiale et ravive la volatilité sur les marchés financiers qui remontent à des niveaux comme ceux de 2020 durant la crise du Covid-19.

Dans ce contexte, nous ajustons nos convictions, avec une attention accrue portée à la gestion du risque et à la sélectivité.

Vue sur les actions : neutralité dans un contexte incertain

Nous maintenons une position neutre sur les actions américaines, pénalisées par les risques liés à la guerre commerciale, à une potentielle inflation importée, et aux incertitudes de politique monétaire. De manière générale, nous restons neutres sur les actions des pays développés, où la volatilité actuelle peut offrir des points d’entrée, mais exige une gestion active.

Nous dégradons notre vue sur les marchés émergents, plus sensibles aux hausses tarifaires.

Sur l’Europe, nous conservons une posture neutre à court terme, tout en soulignant que les phases de stress ont historiquement offert des points d’entrée attractifs pour les investisseurs diversifiés.

Depuis 1970, lors de corrections de 20 % sur les marchés européens, les rendements à un an sont restés positifs dans 75 % des cas, avec un gain moyen de 8 %. Même après des baisses de 30 %, les marchés se sont redressés dans deux tiers des cas sur l’année suivante, avec des hausses moyennes de 17 %.

Sur le plan des valorisations, les actions de la zone euro se traitent aujourd’hui à un niveau proche de 1,4x la valeur comptable, en ligne avec les niveaux observés lors de récessions modérées. Un scénario de récession plus sévère pourrait justifier un repli supplémentaire des indices jusqu’à 20 à 30 %, mais les fondamentaux à long terme restent porteurs.

Obligations : des opportunités encore solides sur le crédit de qualité

Nous restons positifs sur le crédit Investment Grade, soutenu par la baisse des taux, une demande stable pour les actifs refuges, et des fondamentaux solides.

En revanche, nous devenons plus prudents sur le High Yield, plus exposé aux risques de refinancement, d’illiquidité et de ralentissement économique dans un contexte de spreads de crédit déjà en tension. Sur ce segment, nous privilégions les maturités très courtes et continuons à délaisser les maturités longues qui seront plus sensibles aux remontées de crainte de récession.

Alternatifs : pilier de diversification dans un régime de volatilité

Les stratégies alternatives conservent tout leur intérêt dans un environnement marqué par la désynchronisation des politiques économiques, la fragmentation des chaînes d’approvisionnement, et la persistance d’une volatilité de fond. Nous continuons de privilégier une exposition diversifiée aux stratégies de performance absolue, à faible corrélation avec les marchés traditionnels.

Dans un environnement plus incertain et plus agité, les investisseurs doivent faire preuve de lucidité face à la montée des risques, mais aussi de sang-froid pour ne pas se laisser emporter par la volatilité de court terme. La flexibilité dans l’allocation, la capacité à saisir des opportunités tactiques tout en restant ancré dans une vision stratégique de long terme, sont aujourd’hui des atouts essentiels. A titre d’exemple, il est essentiel de rester investi à l’image de la séance du 9 avril où les marchés américains ont signé une remontée journalière historique avec des performances de plus de 10% sur une journée.

Source d’opportunités sur les marchés privés dans un contexte volatile

Depuis son retour à la Maison-Blanche en janvier 2025, Donald Trump a rapidement relancé une politique commerciale offensive, ravivant les tensions économiques sur la scène mondiale. Dans les premiers mois de son mandat, il a annoncé une série de hausses de droits de douane visant principalement la Chine, avec des surtaxes allant jusqu’à 125 % sur certains produits technologiques et industriels. Le 2 avril 2025, il a intensifié la pression en annonçant de nouveaux tarifs douaniers généralisés, ce qui a provoqué une forte réaction des marchés financiers mondiaux. Si le président américain a opéré un recul partiel en annonçant une suspension temporaire de 90 jours de la majorité des mesures (tout en maintenant la pression sur Pékin), la situation reste pour le moment incertaine et de nouvelles annonces pourraient émerger.

L’impact de cette instabilité est clairement observable sur les marchés côtés, mais quelles sont les répercussions sur les marchés privés (private equity-dette privée) ?

L’Impact de la volatilité sur les marchés privés

Le secteur des marchés privés fait face à des défis particuliers en raison de l’instabilité croissante. Tout d’abord, le marché des fusions-acquisitions (M&A) est directement impacté. Initialement, le programme économique du président Trump, avec son objectif de déréglementation et de réduction d’impôts, était favorable aux opérations de M&A, mais l’introduction de nouveaux tarifs douaniers a semé l’incertitude. En effet, les entreprises opérant à l’international voient leurs valorisations affectées par cette situation économique instable, ce qui freine les opérations de cession dans les fonds de Private Equity.

Par ailleurs, la récente hausse des taux d’intérêt a exacerbé les difficultés du marché. Le coût du capital ayant augmenté, les prêteurs deviennent plus prudents, tandis que de nombreux investisseurs institutionnels se voient contraints de céder leurs actifs privés afin de maintenir l’équilibre de leur portefeuille entre actifs cotés et non cotés. Ce phénomène de cessions précipitées, motivé par des besoins de liquidité, conduit souvent à des valorisations moins attractives et à un ralentissement des retours de distribution aux investisseurs de ces fonds de Private Assets.

Dans ce contexte, nous privilégions certaines sous classe d’actif des marchés privés que nous allons lister ci-après.

Opportunités émergentes dans les marchés privés

Cependant, même en période d’incertitude, des opportunités émergent pour les investisseurs avisés. Le secteur des actifs privés (private equity, dette privée, infrastructure…) constitue une alternative attrayante, en particulier grâce à son horizon d’investissement à long terme et à sa relative déconnexion des fluctuations des marchés cotés à court terme. La conjoncture actuelle en souligne d’autant plus la pertinence en tant que brique d’une allocation globale diversifiée pour des investisseurs avec un horizon long terme pouvant accepter l’illiquidité propre de cette classe d’actif.

Le Private Equity secondaire : une opportunité à saisir

Une des stratégies les plus pertinentes dans ce contexte est l’investissement en private equity secondaire. En effet, alors que les investisseurs institutionnels cherchent à vendre des participations pour répondre à leurs besoins de liquidités, ces cessions avec des décotes ouvrent la voie à des opportunités intéressantes pour les fonds spécialisés dans le private equity secondaire.

Ces fonds rachètent en effet des participations existantes à prix réduit, permettant aux investisseurs de bénéficier d’une meilleure visibilité sur leurs investissements tout en maximisant la rapidité du retour sur investissement (la courbe en J se voit améliorée). La situation actuelle devrait conduire à un essor du marché secondaire du private assets, avec des valorisations plus attractives, particulièrement dans des secteurs résilients et avec un fort potentiel de croissance.

Le co-investissement : une stratégie collaborative

Enfin, le co-investissement reste une stratégie très pertinente dans ce climat économique. Les fonds de private equity recherchent de plus en plus des partenaires pour mutualiser les ressources et élargir leur portefeuille. Le co-investissement permet aux investisseurs de participer directement à des transactions spécifiques, en partageant les risques et les rendements. Dans un environnement incertain, cette approche est particulièrement attrayante car elle permet de bénéficier d’opportunités tout en réduisant l’exposition au risque. De plus, les co-investissements sont souvent utilisés pour finaliser des acquisitions, surtout dans un contexte où la disponibilité de la dette est limitée.

La dette privée : des financements sur-mesure

Le marché de la dette privée offre également des opportunités notables. L’incertitude grandissante sur les marchés traditionnels pousse les prêteurs classiques à adopter une approche plus conservatrice. C’est là que les fonds de dette privée entrent en jeu, capables de proposer des financements sur-mesure, souvent plus flexibles que ceux offerts par les banques traditionnelles. Dans ce contexte, les fonds de dette privée peuvent se montrer plus sélectifs, en ciblant les entreprises les plus solides. Ils peuvent ainsi tirer parti de la conjoncture pour proposer des rendements attractifs, tout en offrant à l’investisseur final des revenus réguliers grâce aux coupons versés par les dettes détenues dans ces fonds.

L’infrastructure : une protection naturelle contre l’inflation

Dans un environnement marqué par des tensions inflationnistes, les actifs d’infrastructure se distinguent par leur capacité à offrir une protection efficace contre l’érosion monétaire. Cette classe d’actifs repose en grande partie sur des projets de long terme liés à des services essentiels — énergie, hôpitaux, aéroports, autoroutes — dont les revenus sont souvent indexés sur l’inflation. Cette indexation permet aux investisseurs de préserver leur pouvoir d’achat tout en bénéficiant de flux de trésorerie stables et prévisibles. De plus, dans un contexte économique incertain, la nature défensive et résiliente de ces actifs renforce leur attrait dans une allocation diversifiée.

En résumé, malgré la volatilité actuelle constatée sur les marchés côtés, nous considérons que les stratégies de Private Assets mentionnées ci-dessus représentent des opportunités attrayantes pour les investisseurs avertis. Ces investissements s’inscrivent dans une démarche de long terme, présentent un potentiel de performance élevé soutenu par plusieurs leviers de création de valeur, et contribuent à renforcer la diversification d’une allocation stratégique.

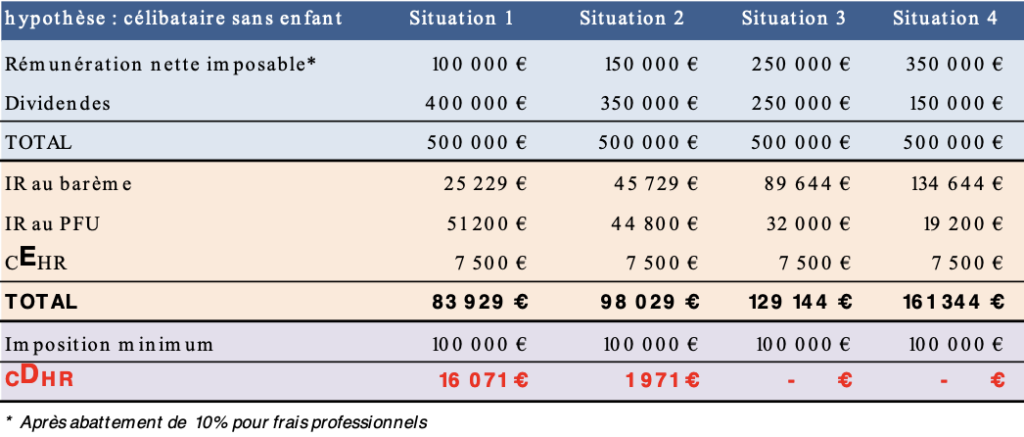

Zoom sur la nouvelle contribution sur les hauts revenus

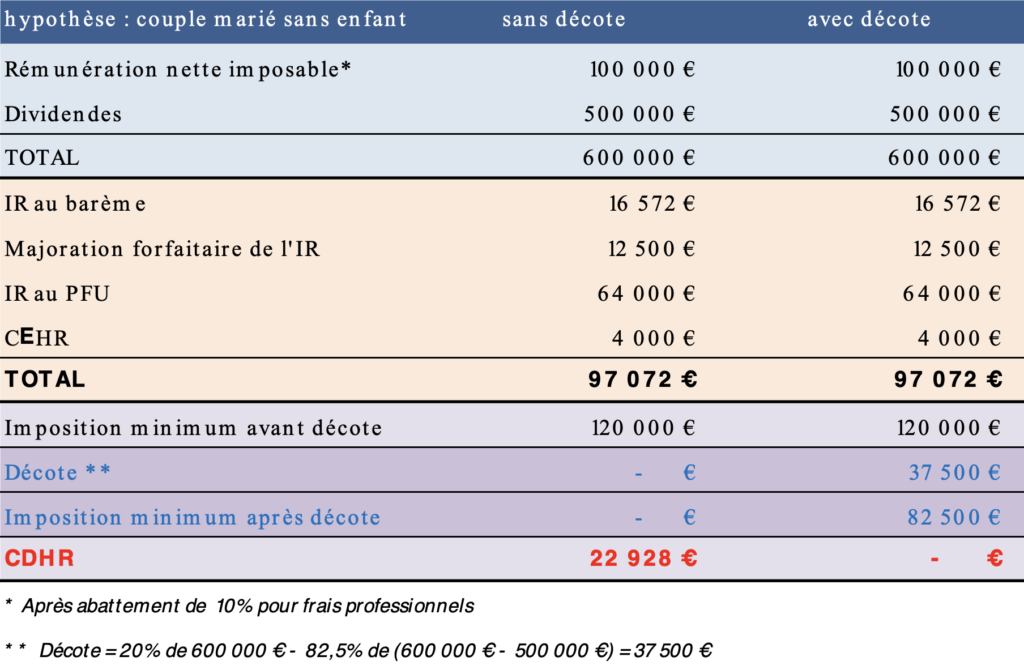

Nous connaissions la CEHR, il va falloir maintenant composer avec la CDHR !

La nouvelle CDHR (contribution différentielle sur les hauts revenus), issue de la Loi de Finances pour 2025, vise à assurer, pour les personnes dont le revenu fiscal de référence excède 250 000 € pour un célibataire ou 500 000 € pour un couple, pour les revenus 2025, une imposition minium de 20% de ce même revenu fiscal de référence.

La contribution différentielle sera due dès lors que le total formé par l’IR et la CEHR est inférieur à 20% du RFR (les prélèvements sociaux n’étant pas pris en compte dans le calcul).

En pratique, sont visés par la nouvelle contribution les contribuables ayant des revenus du patrimoine importants (revenus taxés à 12.8%) et des revenus d’activité taxés au barème plus modestes (salaire, rémunération de gérance, BNC, etc.).

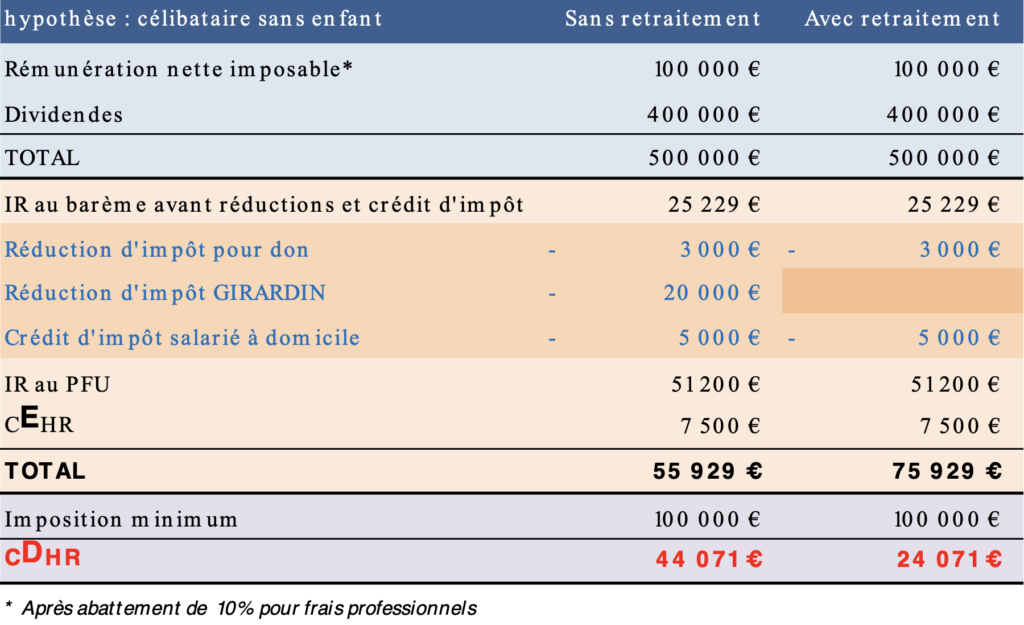

Impact des crédit et réductions d’impôt

Pour éviter que certaines réductions et crédits d’impôt ne deviennent inefficaces, la loi prévoit, dans certains cas, de retraiter le montant de l’IR retenu pour le calcul de la CDHR. L’impôt sur le revenu est alors majoré de la réduction ou du crédit d’impôt obtenu.

Tel est le cas, par exemple, de la réduction Girardin Industriel. Ce n’est pas le cas, en revanche de la réduction d’IR pour don ou du crédit d’impôt pour emploi d’un salarié à domicile dont les effets seront donc anéantis par la nouvelle CDHR.

On notera également que les versements PER déductibles du revenu global ne permettront pas de minorer le revenu fiscal de référence servant d’assiette à la CEHR (contrairement aux versements Madelin des TNS …).

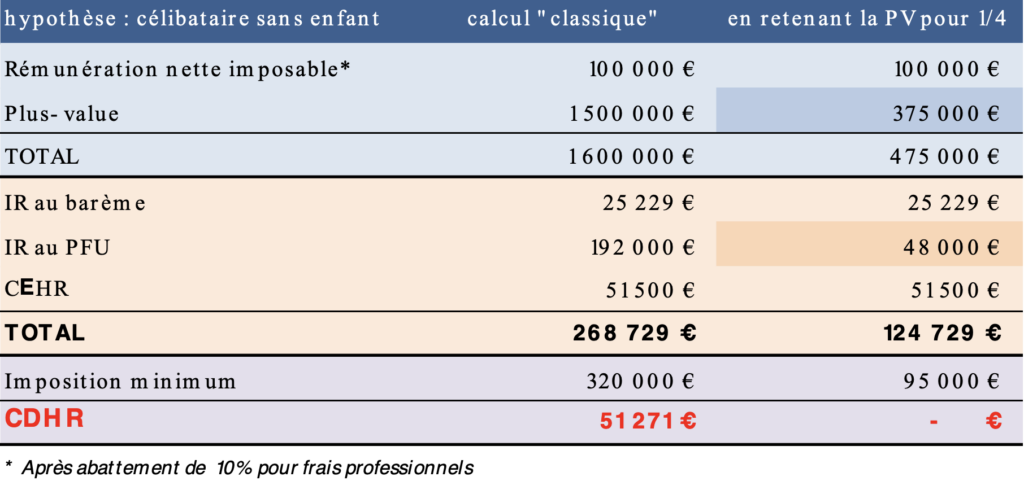

Le traitement particulier des revenus exceptionnels

Le nouvel article 224 du CGI prévoit, par ailleurs, des modalités de prise en compte spécifiques des revenus exceptionnels.

Les revenus exceptionnels sont ceux :

- qui ne sont pas susceptibles d’être recueillis annuellement ;

- et dont le montant dépasse la moyenne des revenus nets d’après lesquels le contribuable a été soumis à l’IR au titre des 3 dernières années.

Pour la détermination du revenu fiscal de référence, ces revenus sont retenus pour le quart de leur montant.

Instauration d’un mécanisme de décote

Enfin, pour atténuer les effets de seuils liés, un système de décote est prévu lorsque le revenu fiscal de référence est compris entre 250 000 € et 330 000 € pour un célibataire ou entre 500 000 € et 660 000 € pour un couple marié ou pacsé.

Son montant est égal à 20% du RFR moins 82.5% de la différence entre ce RFR et 250 000 € ou 500 000 €.

Décote = 20% x RFR – [82.5% x (RFR – 250 000 €) ou (RFR – 500 000 €)]

Plus le RFR retraité est proche du seuil d’assujettissement à la CDHR plus la décote est importante et plus la CDHR est faible.

Attention à l’acompte !

La CDHR sera calculée par l’Administration et recouvrée par voie de rôle en 2026 (ie. sur l’avis d’imposition des revenus 2025).

Néanmoins, elle devra faire l’objet du versement d’un acompte de 95% entre le 1er et le 15 décembre 2025. Cet acompte sera calculé par le contribuable et s’imputera sur la CDHR finale.

En cas de défaut ou retard de paiement, ou en cas d’erreur de calcul de plus de 20%, une majoration de 20% sera appliquée, étant précisé que cette majoration s’appliquera sur la différence entre le montant de l’acompte versé et le montant de l’acompte qui était dû.