par Camille Magdelaine et Yohann Derbyshire

Perspectives pour 2025 : naviguer dans un monde d’opportunités et d’incertitudes

Retour sur une année 2024 exceptionnelle

L’année 2024 s’est révélée unique, marquée par un mélange d’opportunités et de défis. Sur le plan politique, un nombre record d’élections dans plus de 70 pays a exacerbé l’instabilité mondiale. Les tensions géopolitiques, notamment au Moyen-Orient, au Soudan et en Ukraine, ont également ajouté à un climat déjà complexe.

Malgré ce contexte, les marchés financiers, dans leur ensemble, ont affiché des performances impressionnantes :

- Côté monétaire, la lutte contre l’inflation a porté ses fruits, permettant aux banques centrales, notamment la FED et la BCE, de réduire progressivement leurs taux.

- L’intelligence artificielle s’est imposée comme une mégatendance et a tiré la performance de quelques valeurs et de l’ensemble des classes d’actifs sensibles à la thématique, comme les cryptomonnaies comme le Bitcoin qui affiche une performance annuelle supérieure à 100%.

- La croissance mondiale s’est montrée résiliente malgré un environnement monétaire restrictif.

- Dollar américain : Une appréciation significative face à la plupart des devises, renforçant son rôle de pivot des marchés financiers.

- Sur le marché des taux, la situation économique meilleur que prévu a permis de voir une baisse des spreads de crédit. Du côté des taux, ils ont moins baissé que prévu dans l’année surtout aux Etats-Unis où la victoire de Donald Trump et la robustesse de l’économie a remis en cause la trajectoire de baisse de taux.

Des disparités subsistent :

- Les marchés actions, dans leur ensemble, affiche des performances exceptionnels outre-Atlantique mais sont par exemple négatif en France avec une performance du CAC 40 -2.15%.

- L’euro, affaibli par une économie européenne morose et problèmes politiques en France se rapproche de la parité avec le dollar

- La Chine a eu du mal à se relever de sa crise immobilière, sociale et économique malgré des relances du gouvernement. La fin d’année marque un changement de discours de la part des autorités chinoises avec de nouveau des objectifs de croissance économique pour le pays.

- L’Europe semble de plus en plus dépendante de la santé économie d’autres acteurs comme les Etats-Unis et la Chine ce qui questionne sa souveraineté à long-terme

- Matières premières : L’or et le pétrole suivent des trajectoires opposées. L’or, valeur refuge, a profité de la baisse des taux et de la force du dollar, tandis que le pétrole a souffert des doutes sur la demande mondiale malgré les tensions géopolitiques.

2025 : Une année d’opportunités prudentes

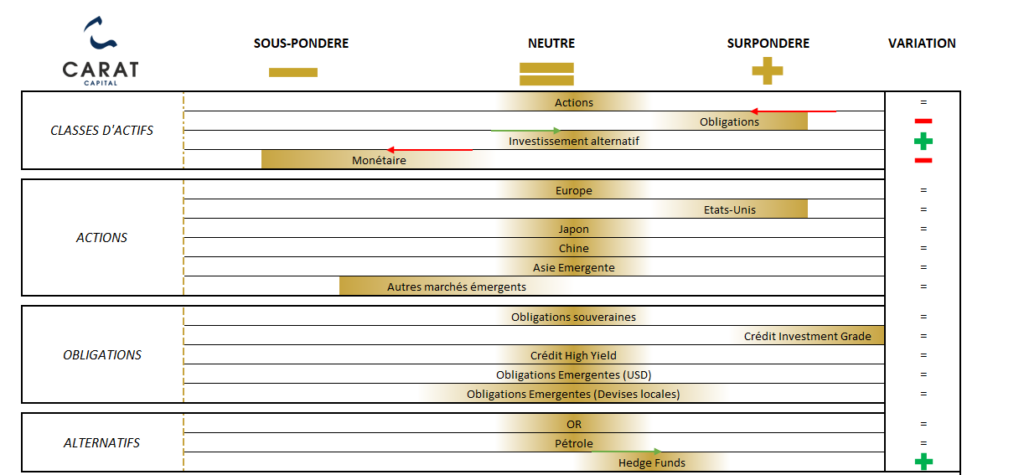

Rester Investi et diversifier son portefeuille

Les grandes capitalisations américaines conservent des valorisations élevées, atteignant 22 fois les bénéfices. Toutefois, la baisse des taux d’intérêt et la progression continue de l’intelligence artificielle devraient soutenir une croissance économique mondiale positive. Néanmoins, les incertitudes géopolitiques, notamment l’investiture de Donald Trump à la Maison Blanche le 20 janvier, continueront de peser sur les marchés. On peut donc anticiper un régime de volatilité accru, avec une sensibilité particulière aux annonces liées à la guerre commerciale initiée par le nouveau président des États-Unis.

Profiter de la baisse des taux

Les banques centrales continueront de soutenir l’emploi et la croissance :

- FED : Deux baisses de taux prévues (-50 points de base) dans l’année mais la banque centrale américaine attendra de voir une réelle détente sur l’inflation core pour se positionner.

- BCE : Les taux directeurs devraient atteindre 2% soit une réduction de 100 points de base.

Dans ce contexte, renforcer les positions sur les obligations longues, surtout aux Europe, permettra de capter les effets positifs de la baisse des taux.

Il pourrait être pertinent, et sans doute pour la dernière fois, de se positionner sur le marché obligataire afin de verrouiller les niveaux de taux actuels avant leur probable baisse en 2025.

Diversification : une priorité pour 2025

Face à la concentration des marchés actions et la synchronisation plus régulière entre la performance des actions et obligations, il est crucial de diversifier davantage les portefeuilles et d’offrir d’autres sources de rendement :

- Alternatifs : Intégrer des classes d’actifs alternatives telles que les hedge funds qui utilisent des sources de rendement décorrélés des marchés financiers traditionnels

Nos thématiques clés de l’année

- Intelligence Artificielle (IA) : L’IA s’étendra au-delà des Big Tech, touchant des secteurs variés tels que la santé, l’industrie et les services financiers. Identifier les meilleurs acteurs de chaque secteur devient de plus en plus une priorité.

- Duration : Les taux directeurs, proches de leurs sommets historiques, amorcent un cycle coordonné de baisse qui devrait se prolonger jusqu’à fin 2025. Cette tendance bénéficie aux obligations longues.

- Rendements alternatifs : Intégrer des stratégies alternatives pour diversifier et réduire la corrélation entre actifs traditionnels, avec un accent sur les matières précieuses comme valeur refuge.

Conclusion : naviguer avec discipline

L’année 2025 offre des opportunités significatives, mais elle exige une approche disciplinée et stratégique. Diversification, duration et exploration de nouvelles thématiques seront les piliers d’un portefeuille performant dans un contexte mondial en mutation.

Un tournant historique pour la BCE et l’économie européenne

La Banque centrale européenne (BCE) amorce un changement radical : pour la première fois en près de dix ans, elle met fin à ses achats d’obligations, une pratique qui avait commencé en mars 2015 pour soutenir les économies de la zone euro face à la déflation et aux crises successives, notamment, en 2020, celle du Covid-19. Ce retrait marque la fin d’une époque et impose aux marchés de s’adapter.

La fin des programmes d’achat

Depuis leur lancement, les programmes d’achat d’actifs (APP et PEPP) ont permis aux États et aux entreprises européens de bénéficier de conditions de financement exceptionnellement avantageuses, voire négatives. Mais les besoins initiaux ayant disparu – à savoir la déflation et les fermetures d’économies durant la pandémie – la BCE a progressivement réduit ses interventions. Le PEPP a pris fin en mars 2022, suivi par l’APP en juin de la même année.

Jusqu’à présent, la BCE continuait de réinvestir les remboursements des obligations arrivées à échéance. Ce soutien modéré a cessé en décembre 2024, marquant le dernier acte d’une politique expansive qui avait porté le bilan de la banque centrale à près de 9.000 milliards d’euros au pic de l’été 2022. Désormais, l’objectif est de réduire cette liquidité excédentaire tout en évitant des secousses sur les marchés.

Conséquences pour les États et les marchés

Pour les États européens, cette nouvelle donne est lourde de conséquences. La France, l’Italie et l’Allemagne, les trois plus gros emprunteurs de la zone euro, devront trouver de nouveaux investisseurs pour financer leurs dettes record. Bien que la transition se soit jusqu’ici faite sans heurts majeurs, la disparition d’un acheteur de dernier ressort, comme la BCE, pourrait fragiliser certains États.

Le retrait du PEPP soulève aussi des inquiétudes quant aux différentiels de taux (spreads) entre pays. La BCE avait utilisé ce programme pour éviter des écarts trop importants entre les coûts de financement des différents États. Aujourd’hui, le spread entre la France et l’Allemagne, amplifié par l’instabilité politique et les dérives budgétaires, pourrait continuer de s’élargir (85bp début janvier). Si une attaque spéculative survenait, la BCE disposerait encore de son instrument de protection de la transmission, mais celui-ci reste non testé et soumis à des conditions. L’Instrument de Protection de la Transmission (IPT) a été mis en place par la BCE en 2022 pour garantir une transmission efficace de la politique monétaire, en particulier lors de divergences non justifiées dans les conditions de financement entre les pays de la zone euro. Il permet à la BCE d’effectuer des achats sélectifs de titres sur le marché secondaire, ciblant les pays où des tensions sur les coûts de financement risquent de perturber la stabilité économique. Toutefois, cet instrument n’est utilisé que si le pays concerné respecte quatre critères essentiels : le cadre budgétaire européen, l’absence de déséquilibres macroéconomiques graves, la viabilité de la dette publique, et des politiques macroéconomiques durables. L’IPT offre donc une protection supplémentaire en période de crise.

L’euro en chute libre

Parallèlement à ces évolutions, l’euro traverse une période de faiblesse prolongée. En 2024, la monnaie unique a perdu 6 % face au dollar et 8 % depuis septembre. Cette tendance s’inscrit dans un contexte de divergences croissantes entre les politiques monétaires des deux côtés de l’Atlantique. Alors que la BCE poursuit ses baisses de taux pour soutenir une économie morose, la Réserve fédérale américaine adopte une posture prudente face aux risques inflationnistes.

L’arrivée au pouvoir de Donald Trump, assortie de promesses protectionnistes et d’une hausse des droits de douane, accentue ces pressions. Les stratèges prévoient une parité avec le dollar, voire une chute en dessous, un scénario qui n’était pas arrivé depuis 2022.

Une économie sous tension

La combinaison de ces facteurs – fin du soutien de la BCE, faiblesse de l’euro et différences monétaires – place l’économie européenne dans une position fragile. Les exportateurs, confrontés à des droits de douane accrus et à une concurrence internationale renforcée, devront s’adapter. Les États, eux, devront prouver leur résilience face à un environnement financier moins clément.

Alors que l’année 2025 débute, l’Europe s’engage dans une nouvelle ère, marquée par une autonomie accrue des marchés et des défis économiques et monétaires de taille. Les mois à venir seront déterminants pour jauger la capacité de la zone euro à naviguer dans ces eaux incertaines.

Le cacao, l’or brun qui fait flamber les marchés en 2024

Vous en avez sûrement consommé pendant les fêtes de fin d’année, et peut-être remarqué une hausse des prix inhabituelle. Le cacao, ingrédient incontournable du chocolat, a vu son prix exploser en 2024, atteignant près de 12 000 dollars la tonne au 31 décembre, soit une augmentation spectaculaire de 170 % en un an. Cette progression dépasse de loin les performances des indices boursiers les plus performants, comme le Nasdaq Composite, qui a progressé de 28,6 %. Pourquoi une telle envolée pour le cacao, souvent surnommé l’« or brun », et quelles en sont les implications économiques et financières ?

Les causes de la flambée des prix du cacao

- Un dérèglement climatique dévastateur

La Côte d’Ivoire et le Ghana, qui assurent ensemble 70 % de la production mondiale de cacao, ont été confrontés en 2024 à des conditions climatiques particulièrement difficiles. Des vents inhabituels, des pluies excessives et des températures élevées ont gravement perturbé les récoltes. Ces phénomènes ont aggravé la propagation de maladies comme la « cabosse noire » et le virus de l’œdème des pousses, réduisant les rendements agricoles et plongeant les stocks mondiaux à leur niveau le plus bas depuis 36 ans.

- Une demande mondiale en pleine expansion

La demande de cacao continue de croître, portée par l’essor économique des pays émergents comme la Chine, l’Inde et le Brésil, où le chocolat est de plus en plus perçu comme un symbole de statut social. Le déficit entre l’offre et la demande a ainsi atteint un niveau record, avec un manque de 374 000 tonnes pour la saison 2023-2024, contre seulement 74 000 tonnes l’année précédente.

- L’effet amplificateur de la spéculation financière

La volatilité des prix et les tensions sur l’approvisionnement ont attiré les spéculateurs sur les marchés à terme. Cette financiarisation a exacerbé les fluctuations des cours, d’autant plus que la baisse de liquidité sur ces marchés a rendu les transactions encore plus instables. Cela a contribué à créer une euphorie spéculative, renforçant la dynamique haussière du cacao.

Les implications économiques et financières

- Un impact tangible pour les consommateurs et les entreprises

Si le prix du cacao brut a explosé, son impact sur les produits finis, comme les tablettes de chocolat, pourrait être atténué à court terme. En effet, la baisse de la demande pour certains dérivés comme le beurre de cacao limite pour l’instant les hausses de prix. Toutefois, si les prix élevés se maintiennent, les chocolatiers devront ajuster leurs marges ou augmenter les prix de vente, ce qui pourrait peser sur la consommation.

- Des opportunités pour les investisseurs

Le cacao, en tant que matière première agricole, offre des opportunités d’investissement variées :

-

- Contrats à terme : une option directe mais réservée aux investisseurs avertis. Un contrat à terme est un accord entre deux parties pour acheter ou vendre un actif (comme une matière première, une devise ou un indice) à un prix fixé aujourd’hui, mais pour une livraison et un règlement à une date future prédéterminée.

- Actions de sociétés : investir dans des entreprises de transformation et de distribution comme peut offrir une exposition indirecte aux prix du cacao tout en bénéficiant des dividendes. Il est néanmoins difficile de quantifier si l’impact d’une hausse des prix du cacao peut être positif ou négatif pour une entreprise en fonction de son activité (distribution vs fabrication).

- Produits dérivés et ETP : des instruments financiers comme des ETP (Exchange-Traded Product), un produit financier coté en bourse qui suit la performance d’un actif sous-jacent, permettent une exposition ciblée aux fluctuations des prix de matières premières comme le cacao par exemple.

- Un exemple emblématique des défis des matières premières agricoles

La hausse spectaculaire des prix du cacao en 2024 met en lumière la complexité des marchés de matières premières et leur sensibilité aux facteurs externes : la dépendance aux conditions climatiques, l’impact des changements géopolitiques et l’influence des spéculations financières. Ces facteurs invitent les investisseurs à intégrer les matières premières dans leur stratégie d’allocation d’actifs, notamment dans un contexte de diversification et de gestion des risques.