par Camille Magdelaine, Nathanel Jos et Yohann Derbyshire

Les médicaments contre l’obésité : un espoir pour les patients ou une aubaine pour l’industrie pharmaceutique ?

L’obésité est devenue une épidémie mondiale, avec des prévisions indiquant que la moitié de la population mondiale sera obèse ou en surpoids d’ici 2030. Cette crise sanitaire a entraîné une augmentation des cas de diabète, de maladies cardiovasculaires et de certains cancers. Mais qu’est-ce qui explique cette évolution et quelles solutions peuvent se dessiner ?

La révolution alimentaire des années 70 a considérablement modifié nos habitudes de consommation. À cette époque, les graisses ont été identifiées comme étant les principales responsables des maladies cardiovasculaires, ce qui a conduit à leur élimination massive des produits alimentaires. Pour compenser l’absence de gras, les industriels ont commencé à utiliser des sucres comme substituts, car leur impact sur la santé était moins bien compris et leur utilisation était économiquement avantageuse. Ainsi, les céréales ont occupé une place plus importante dans notre alimentation, les glucides devenant un élément majeur de l’alimentation dans les pays développés. Cette transition a été facilitée par la révolution agricole, qui a permis la production de céréales à faible coût.

L’industrie agroalimentaire a profité de cette situation en proposant des aliments transformés, qui sont non seulement moins chers que les produits frais, mais aussi riches en sucres. Ce processus d’artificialisation de notre alimentation, couramment appelé « malbouffe », favorise la prise de poids et perturbe l’équilibre de la flore intestinale. Ces aliments transformés sont souvent qualifiés de « calories vides », car ils sont tellement transformés qu’ils ne fournissent aucune fibre et ne sont donc pas en mesure d’alimenter le corps en énergie sur le long terme. En les assimilant très rapidement, la sensation de satiété est temporaire et entraîne une demande de nourriture de plus en plus importante.

Depuis les années 2000, de nombreuses campagnes ont attribué la responsabilité de la prise de poids aux patients eux-mêmes. Selon cette vision, si une personne était en surpoids, c’était parce qu’elle avait un déséquilibre entre les calories ingérées et les calories dépensées. Cependant, de nombreuses études ont démontré que la consommation excessive de sucre était un facteur clé dans la prise de poids et le développement du diabète. De plus, le lien entre l’activité physique et la prise de poids est plus complexe qu’il n’y paraît.

Le diabète est devenu la première cause de mortalité dans de nombreux pays. En 2040, on estime que 12 millions de personnes en Allemagne et des millions d’autres dans le monde seront atteintes de cette maladie. L’obésité touche particulièrement les couches les plus pauvres de la société, qui ont souvent un accès limité aux aliments frais et sains. Les produits transformés, moins chers, sont ainsi privilégiés, entraînant une augmentation des cas d’obésité dans ces populations.

Certains pays, comme le Chili, ont pris des mesures pour lutter contre l’obésité, en particulier chez les enfants. Ces mesures comprennent l’étiquetage des aliments, la limitation de la commercialisation des produits malsains, l’éducation du public et la taxation des aliments riches en sucre. En comparaison, la France est à la traîne. Par exemple, la réglementation européenne Nutri Score, qui fournit une évaluation globale de la qualité nutritionnelle des aliments, n’est pas obligatoire. Il est estimé que seulement 25% des produits jouent le jeu. De plus, aucune restriction n’est imposée sur le marketing alimentaire, en particulier celui ciblant les enfants.

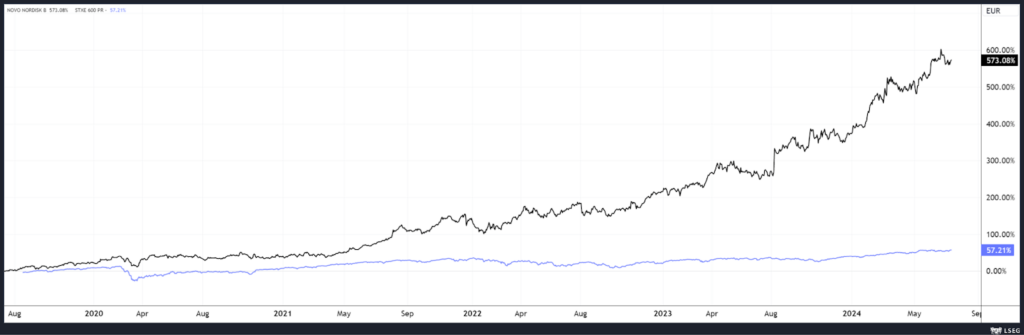

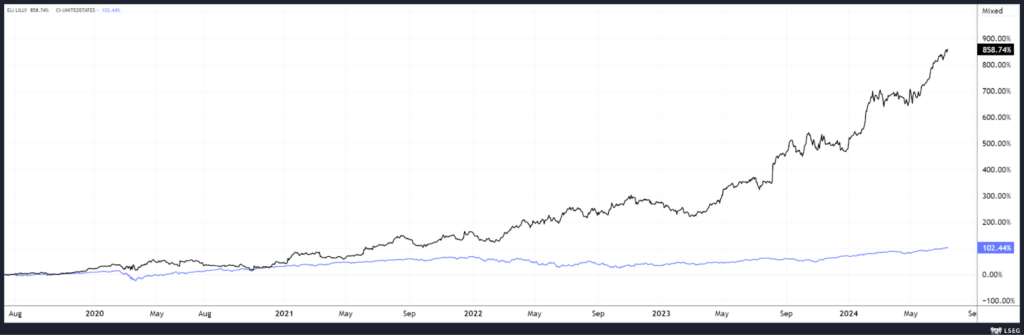

Avant de s’engager dans une réforme mondiale de l’alimentation, une solution plus facile a été proposée par deux entreprises pharmaceutiques qui ont développé deux nouvelles molécules pour lutter contre l’obésité : le semaglutide, commercialisé sous le nom d’Ozempic par Novo Nordisk, et le tirzepatide, commercialisé sous le nom de Mounjaro par Eli Lilly. Ces médicaments ont été approuvés pour le traitement du diabète de type 2, mais ont également montré des résultats prometteurs dans la perte de poids chez les patients obèses. La demande croissante pour ces médicaments a propulsé la société Novo Nordisk à la première place des capitalisations boursières en Europe, avec une progression fulgurante en bourse.

Cependant, cette solution médicamenteuse a suscité des préoccupations quant à son coût élevé et son accessibilité. Aux États-Unis, le coût mensuel moyen de l’Ozempic est de 936 dollars, soit plus de dix fois le coût en France. Le président Biden et le sénateur Bernie Sanders ont accusé Novo Nordisk de « profiter de la situation » et de « cupidité corporative » pour avoir facturé aux Américains plusieurs fois plus cher que les Européens pour les médicaments contre le diabète et l’obésité Ozempic (et Wegovy).

Bien que les performances de ces médicaments soient impressionnantes, certains défis se dressent sur leur chemin. Une étude récente a soulevé des inquiétudes quant à l’augmentation du risque de développer une maladie pouvant entraîner la cécité. De plus, malgré cette avancée scientifique majeure, d’autres laboratoires cherchent à se joindre à la course dominée par ces deux géants en développant de nouvelles molécules, mais la complexité du secteur rend difficile toute avancée, chaque nouveau médicament devant passer par des années de validation avant d’être commercialisé. Par ailleurs, des enjeux réglementaires pourraient également survenir, certains partis politiques pouvant demander une régulation plus stricte de ces médicaments notamment sur leurs prix.

En conclusion, l’obésité est un problème de santé publique majeur qui nécessite une approche globale pour être résolu. Bien que les médicaments puissent jouer un rôle important dans la lutte contre l’obésité, il est essentiel de s’attaquer aux causes profondes de cette épidémie, notamment en réformant l’industrie agroalimentaire et en promouvant des habitudes alimentaires saines et équilibrées. La réponse proposée par Novo Nordisk ou Eli Lilly à cette bombe à retardement mondial peut se résumer à la citation du Dr Rémi Rabasa-Lhoret : « Rendu là, on va mettre de l’Ozempic dans l’eau du robinet pour que tout le monde maigrisse et ce sera réglé. Ça serait le rêve des compagnies, d’ailleurs. »

Certains spécialistes sont préoccupés par l’impact financier et la portée de la distribution de ces médicaments, craignant que cela ne mette en péril certains systèmes de santé publique et n’entraîne leur faillite. En effet, le marché de ces médicaments est si important que cela pourrait avoir des conséquences désastreuses sur les finances publiques ou privés (dans le cadre de mutuelle).

Evolution des deux sociétés en comparaison de leur indice de référence

Nos convictions

Un point sur les marchés et la situation macroéconomique

Les marchés continuent leur progression cette année, stimulés par des résultats rassurants au premier trimestre. Aux États-Unis, où l’économie reste solide et profite de l’essor de l’intelligence artificielle, la tendance est particulièrement marquée. En revanche, la France et la Chine restent en retrait.

L’économie américaine montre une belle résilience (PMI composite autour de 54, marché de l’emploi solide) et l’inflation se stabilise autour de 3,3%. Toutefois, ce taux reste au-dessus de l’objectif de la Fed, qui ne prévoit donc pas de baisser les taux d’intérêt dans l’immédiat. Les marchés n’anticipent désormais qu’une seule baisse de taux d’ici la fin de l’année, ce qui a fait grimper les taux américains (autour de 4,25% pour le taux à 10 ans contre 4% en début d’année) et renforcé le dollar.

Les entreprises technologiques sont toujours au devant des projecteurs, notamment grâce aux investissements dans l’intelligence artificielle. Malgré une légère prise de bénéfices récemment, les perspectives de croissance restent élevées pour la plupart de ces entreprises, éclipsant les préoccupations sur les valorisations élevées. Par exemple, Nvidia a temporairement dépassé Microsoft en termes de capitalisation boursière, atteignant les 3 trillions de dollars le mois dernier, ce qui témoigne de la croissance fulgurante de ce secteur. Le marché prévoit une uniformisation des performances sectorielles aux États-Unis et anticipe actuellement pour les 500 plus grandes entreprises américaines une croissance bénéficiaire de l’ordre de 8%. Ces 8% se décomposent de deux manières : 6% sont dus aux bénéfices du secteur technologique et 2% pour le reste du marché. Ainsi, on en déduit que le marché américain est majoritairement tiré par les entreprises technologiques américaines.

En Chine, malgré des valorisations attractives, nous restons prudents en raison d’un marché immobilier stagnant. Des facteurs économiques et démographiques, tels qu’un taux de chômage élevé chez les jeunes et un ralentissement de la démographie, continuent de peser sur la confiance des investisseurs. Les élections américaines en novembre prochain pourraient apporter de la volatilité et intensifier les tensions commerciales entre les deux régions. Quelque soit l’issue des élections, les deux camps américains prévoient de limiter les échanges commerciaux avec la Chine, ce qui contribuera à la conservation de la prime de risque de ce marché.

En Europe, l’économie ralentit légèrement : le PMI composite, bien qu’encore au-dessus de 50, a baissé pour la première fois cette année. Cette baisse est due à plusieurs facteurs comme la diminution de la demande et des incertitudes politiques récentes. Ces facteurs, avec une inflation en diminution autour de 2,5%, ont conforté la décision de la Banque Centrale Européenne sur la première réduction des taux en juin (ce qui amène le taux directeur à 3,75%), avec deux autres baisses prévues cette année.

Du côté de la France, le CAC40 a perdu 0,85% depuis le début de l’année (au 30/06/2024). Le pays, influent en Europe, traverse une période politique incertaine : après les élections européennes, l’Assemblée nationale a été dissoute, menant à de nouvelles législatives. Cette situation a augmenté la volatilité sur le marché français, surtout pour les actions cycliques ou dépendantes de l’Etat (actionnariat français ou dépendance à la France pour le chiffre d’affaires) et ses obligations souveraines, élargissant l’écart de rendement avec les obligations allemandes (le taux à 10 ans français franchissant le cap des 3,25%). Les investisseurs redoutaient une percée du Rassemblement National (RN), mais contre toute attente, le Nouveau Front Populaire (NFP) a remporté le plus grand nombre de sièges à l’Assemblée nationale. Cependant, cette nouvelle alliance de gauche n’a pas obtenu la majorité absolue et devra donc cohabiter avec les autres partis politiques présents. La situation devrait se clarifier lorsque le président de la République, Emmanuel Macron, nommera son premier ministre. Le score élevé du NFP suscite des inquiétudes quant à des politiques budgétaires expansionnistes qui pourraient nuire à la confiance dans la dette souveraine française, avec des propositions de dépenses accrues, d’importantes hausses d’impôts ou de charges aux entreprises. La commission européenne a par ailleurs engagé des procédures pour déficits publics excessifs contre sept pays de l’UE, dont la France. Ces pays ont dépassé l’an dernier la limite de déficit public de 3% du PIB fixée par le Pacte de stabilité, lequel impose aussi une limite de dette à 60% du PIB. Ils devront adopter des mesures correctives pour se conformer à l’avenir aux règles budgétaires de l’Union européenne, sous peine de sanctions financières. Ces éléments pourraient contraindre la France a revoir une politique budgétaire trop expansionniste prônée par le NFP ou le RN.

Nous rentrons dans une zone d’incertitude et le marché attend une clarification sur les alliances qui pourront être faites entre les partis. A l’heure où nous écrivons, il semble se dessiner des alliances au centre, ce qui serait un scénario plutôt favorable pour les marchés financiers.

Nous estimons également que la majorité relative des partis pourrait limiter les décisions majeures jusqu’en 2027.

Quels impacts pour nos portefeuilles ?

- Sur la partie actions : nos portefeuilles, fortement exposés aux États-Unis, ont bénéficié de l’engouement pour les valeurs technologiques et de l’appréciation du dollar. En Europe, notre exposition diversifiée, alignée sur l’indice, nous a permis de rester relativement épargnés par la situation en France qui représente moins de 5% de nos allocations.

- Du côté des obligations : Leurs rendements restent élevés, proches de leur plus haut niveau en 15 ans. La volatilité des taux depuis le début de l’année a freiné la performance de cette classe d’actifs, mais notre diversification géographique et sur différentes parties de la courbe des taux, ainsi que notre sélectivité en termes de qualité de crédit, nous ont permis de surperformer la catégorie. Nos portefeuilles sont bien positionnés pour bénéficier de la baisse des taux à venir.

- Nos thèmes de convictions, à savoir l’intelligence artificielle, la transition énergétique ainsi que la capacité des entreprises à maintenir leur marges ont été bénéfiques depuis le début de l’année. Notre thématique sur l’augmentation de la duration, soit la sensibilité du prix d’une obligation à la variation des taux d’intérêt, a souffert de la hausse des taux sur le marché. Nous estimons à présent que la baisse des taux se rapproche davantage et que cela pourra profiter à la thématique.

Points d’attention pour les mois à venir :

- La baisse des taux initiée par les banques centrales, déjà amorcée en Europe, devrait se poursuivre et s’étendre aux États-Unis avec une normalisation progressive et prudente de l’inflation. Cette baisse serait favorable pour l’obligataire, par la revalorisation à la hausse du prix des obligations. Nous serons attentifs aux données macroéconomiques qui pourraient venir en contresens de cette tendance.

- La résilience de la croissance laissera place selon nous à une homogénéisation des performances sectorielles, et ce notamment aux Etats-Unis, avec une reprise des secteurs hors technologie. A suivre : les résultats du T2 2024 actuellement en cours de publication.

- 2024 est marquée par des échéances électorales importantes augmentant les risques de retour de la volatilité. Une approche diversifiée entre actions et obligations mais aussi entre les zones géographiques nous semble donc la plus appropriée. A suivre : incertitudes politiques en France / Elections américaines

- Les événements récents, comme les tensions géopolitiques mondiales par exemple, nous montrent plusieurs choses : ces événements sont imprévisibles, l’impact peut être difficilement quantifiable et il peut se répandre à un niveau global. Nous restons prudents, dans nos allocations, face à ces sujets.

Arrivée du PEAC le 1er juillet 2024 : Un nouveau produit d’investissement pour les jeunes

Selon l’AMF, les individus de moins de 35 ans sont les plus enclins à investir dans des placements financiers tournés vers la finance durable. Ainsi, le 25 octobre 2023 a été promulguée la loi Industrie Verte. Cette loi a comme objectif de faire de la France le leader de l’industrie verte en Europe en réduisant notre empreinte carbone tout en favorisant l’innovation dans ces technologies.

L’Etat français ne peut pas financer la transition écologique seul. Il a une contrainte significative : son niveau de dette (3159.7 milliards d’euros au 31 mars 2024). Il doit alors mobiliser l’épargne des français et l’orienter vers ce type de projet.

C’est ainsi que pour financer la transition écologique, une nouvelle enveloppe d’investissement destinée aux jeunes a été dévoilée : le PEAC (Plan Epargne Avenir Climat).

Le PEAC est réservé aux jeunes de moins de 21 ans résidant en France. Le plafond de versement est similaire au Livret A, à hauteur de 22 950 euros. Il pourra être ouvert par les parents dès la naissance de leurs enfants. Ainsi, les fonds seront bloqués jusqu’aux 18 ans du titulaire (sous réserve qu’il a été ouvert il y a minimum 5 ans). Le PEAC devra être clôturé au trentième anniversaire du titulaire.

Afin d’attirer les capitaux, l’Etat français offre un cadeau fiscal : chaque détenteur est exonéré d’impôts sur ses plus-values ainsi que sur les prélèvements sociaux.

Il s’agit donc d’une incitation pour les parents voulant constituer une épargne à leurs enfants en finançant des projets faisant la promotion de l’économie verte.

Mais quel est l’univers d’investissement du PEAC ?

Pour l’instant, le PEAC permet d’investir seulement sur des fonds labellisés ISR (Investissement Socialement Responsable) ou disposants du label Greenfin (fonds ayants des pratiques transparentes et durables qui excluent les énergies fossiles dans leurs opérations) ainsi que sur des obligations vertes.

Ce produit est donc restreint à des supports répondant aux enjeux climatiques.

L’offre reste donc limitée à des fonds d’investissement pour le moment.

Concernant la performance attendue de ce PEAC, Bruno Le Maire a annoncé que le rendement du PEAC sera “plus attractive” que celui du Livret A.

Il est important de nuancer cette affirmation car les deux enveloppes ne sont pas comparables. Le livret A est une enveloppe dont le capital et le rendement sont garantis.

Ce PEAC sera investi directement sur les marchés financiers (actions, obligations) et donc soumis à sa volatilité. Il est en revanche vrai que sur le long terme, historiquement la performance des marchés boursiers a largement surperformé des placements garantis comme le Livret A.

Il nous semble plus intéressant de comparer cette enveloppe à un modèle hybride entre le PEA et le Compte Titres.

Aujourd’hui, il n’est pas déterminé si l’univers d’investissement sera restreint à des fonds investis seulement en Europe ou si une diversification internationale est possible dans cette enveloppe.

En conclusion, le PEAC est une énième enveloppe qui permet de concilier épargne et protection de l’environnement dans un cadre très limitatif. Ce type de produit complétera les dizaines d’autres enveloppes déjà existantes sur le marché avec une approche différente en rapprochant les jeunes de l’environnement. Toutefois, il est nécessaire de nuancer l’impact de ce produit.

L’avis de Carat Capital :

Il est effectivement crucial d’encourager les Français, dès leur plus jeune âge, à investir sur le long terme et à les sensibiliser sur les enjeux environnementaux. Cependant, il semble que le Plan d’Épargne Avenir Climat (PEAC) soit davantage un outil politique qu’une solution réellement efficace.

L’objectif de Bruno Le Maire de collecter 1 milliard d’euros sur les 29 milliards d’euros annuels du Livret A semble ambitieux, notamment en raison des modalités floues du PEAC et de la réticence de nombreuses banques à le proposer à leurs clients, ce qui a entraîné des retards dans sa mise en place.

De plus, le fait que le PEAC soit destiné aux jeunes soulève des questions. Bien qu’il puisse être considéré comme une incitation à la responsabilité financière et à l’investissement écologique, l’âge moyen des actionnaires en 2023 étant de 50,4 ans, il est légitime de se demander si cette initiative sera couronnée de succès.

La finance durable ne devrait pas être réservée aux jeunes. Si nous voulons véritablement financer l’économie verte, nous devons également cibler les générations précédentes, qui ont souvent plus de moyens financiers et pourraient montrer l’exemple.

La création de ce nouveau plan d’épargne fait l’objet d’un enjeu politique et ne semble pas répondre aux enjeux premiers des français. Si l’Etat Français veut encourager réellement le fléchage de l’épargne vers la finance durable, il serait plus intéressant d’accompagner les français en démocratisant les offres déjà existantes sur le marché. De plus, il est nécessaire de simplifier les labels ISR et ESG en les rendant plus compréhensibles afin que davantage d’épargnants se tournent vers des investissements durables.